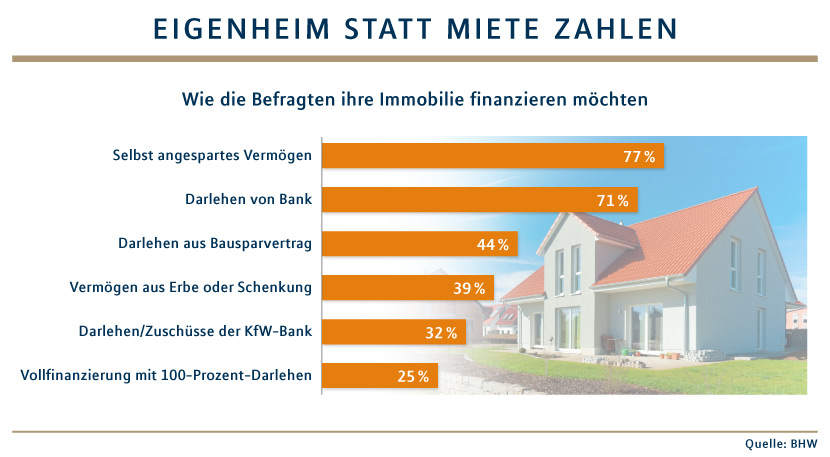

Eigenheim bevorzugt. Immer mehr Mieter möchten laut einer aktuellen Studie der Bausparkasse BHW lieber in den eigenen vier Wänden wohnen. Dazu müssten 71 Prozent der Befragten den Immobilienpreis zusätzlich über ein Bankdarlehen finanzieren. Beinahe jeder Vierte könnte sich sogar vorstellen, die kompletten Anschaffungskosten per Darlehen zu schultern (siehe Grafik).

Günstiges Baugeld verleitet zu höheren Risiken

Die derzeit niedrigen Zinsen locken so manchen zu solch einem Schritt. Zumal Experten davon ausgehen, dass das Niveau nach einer langen Niedrigzinsphase bald wieder anziehen wird. Was jeder zu einer so genannten Vollfinanzierung wissen sollte: Wer ein Haus komplett fremdfinanziert, muss eine von zwei maßgeblichen Stellschrauben besonders beachten: Entweder ist die monatliche Darlehensrate und damit die finanzielle Dauerbelastung entsprechend sehr hoch – was kaum Puffer für Unwägbarkeiten im Laufe der Jahre zulässt. Oder man zahlt zwar leichter stemmbare Raten, benötigt zur Entschuldung aber weitaus länger. Wer zum Beispiel im Alter von 40 Jahren beginnt, zahlt je nach aufgenommener Kredithöhe mitunter noch als Rentner seine Raten – was bei den Betroffenen dann schnell zu finanziellen Engpässen in dieser Lebensphase führt. Eine Vollfinanzierung ist zudem oft teurer, da sich die kreditgebenden Banken ihr höheres Ausfallrisiko in der Regel mit Zinsaufschlägen bezahlen lassen.

Es gibt aber auch – je nach Kundensituation – Ausnahmen, in denen eine Vollfinanzierung ratsam sein kann. Beim Erwerb einer vermieteten Immobilie zur Kapitalanlage stellt dies auch vor dem Hintergrund möglicher Steuervorteile eine Option dar, die mit einem MLP Berater zu prüfen ist. Dies trifft dies besonders auf denkmalgeschützte Immobilien zu.

Haus noch in Planung?

Wer sich mit dem Eigenheim dagegen noch etwas Zeit lassen möchte, etwa als Berufseinsteiger, kann den Eigenkapitalanteil gezielt ansparen. Für den Start gut geeignet ist ein Bausparvertrag. Darüber lässt sich Vermögen aufbauen – und zugleich das heute günstige Zinsniveau für ein notwendiges späteres Darlehen sichern. „Unsere Berater haben die notwendige Marktübersicht, um mit dem Kunden eine auf dessen Lebensumständen abgestimmte Finanzierungsstrategie aufzusetzen“, weiß Marc-Philipp Unger, Leiter Finanzierung bei MLP.